Что такое транзакция простыми словами? какие бывают транзакции?

Содержание:

- Что означает слово «транзакция»?

- Что такое транзакция (transaction)?

- Терминология, разновидности транзакций

- Процедура проведения транзакции по банковской карте

- Защита банковских трансакций

- Что предприятия могут сделать с возвратными платежами?

- Что такое код и номер транзакции?

- Что означает ошибка транзакции?

- Порядок подтверждения транзакций, скорость и комиссии

- Интересные свойства транзакций банковских карт

- Как проводится банковская транзакция? Технические особенности операции

- Как найти номер транзакции при обращении в службу технической поддержки?

- Обработка трансакций

- Отмена операции

- Как осуществляется транзакция

Что означает слово «транзакция»?

Когда речь заходит об определении тех или иных слов, всегда наилучшим решением является проверка этимологии слова. В нашем случае слово было взято из английского «transaction» (приблизительный перевод на русский — операция, сделка, договор), в англоязычных странах издавна этим словом обозначалась любая сделка или договор, но если брать более широко, то таким же словом называлась сделка купли-продажи.

Справка: употребимы сразу два варианта произношения этого слова — транзакция и трансакция. В банковской и финансовой документации можно встретить оба варианта. Правда, «трансакция» встречается все реже, так как для русского языка звонкая согласная в середине слова более легко воспринимается, чем глухая согласная.

Примерно такое же значение сохранилось и в русском варианте этого слова. «Транзакция» обозначает изменение состояния счета в банке. То есть любое действие или операция, уменьшающее или увеличивающее количество денег на карточке или на счете, будет являться транзакцией. Так, например, в перечень таких операций входят:

- Платеж в пользу чего угодно — за коммунальные платежи, за билеты на самолет и т.д.;

- Оплата товаров и услуг где-либо — в магазине, ресторане, парке аттракционов и т.д.;

- Перевод на банковскую карту другому человеку, перевод на электронные кошельки;

- Снятие денежных средств в банкомате;

- Получение денег от заказчиков, друзей или из других источников и т.д.

Это далеко не полный список. Сюда можно отнести и самое обычное пополнение мобильного телефона с банковской карты, и оплату «Мобильного банка» или других услуг банка, и все остальное — важен лишь сам факт изменения остатка на счете. Операция, влияющая на этот параметр, является по определению «транзакцией».

Что такое транзакция (transaction)?

Транзакция — это некий набор связанных операций с базой данных.

В первом приближении это действительно так. Однако, пока определение неполное. Не хватает самого главного, а именно — этот набор операций должен представлять единую логическую систему с данными.

Например, давайте представим такую ситуацию: у каждого человека есть карта, с помощью которой он может совершать определенные действия, будь то онлайн-покупка, перевод денежных средств с карты на карту, оплата счетов и т.д. Какие операции происходят в базе данных при совершении перевода денежных средств с одного лицевого счета на другой? В этой ситуации необходимо выполнить два запроса к базе данных:

-

С первого лицевого счета происходит списание N-ой суммы денежных средств.

-

На второй лицевой счет идет зачисление этой же суммы.

В данном случае эти две операции связаны и составляют единую логическую систему работы с данными. Теперь можно дать полное определение транзакции.

Транзакция — это набор последовательных операций с базой данных, соединенных в одну логическую единицу.

Терминология, разновидности транзакций

Сегодня на рынке так много различных услуг с непонятными названиями, что не всегда можно сразу уловить смысл. Приходится постоянно изучать новую информацию для того, чтобы разобраться в сути.

Например, термины, которыми апеллируют банки. Это отдельная каста терминологии, которая заслуживает вдумчивого изучения. О ней мы сегодня и поговорим.

А точнее, об одном из терминов — сразу всю систему охватить не получится физически. На повестке дня транзакции по банковской карте. Мы объясним простым языком, что это, и какие составляющие в нее входят.

Главное о банковских транзакциях

Английское название, от которого происходит слово “транзакция”, в прямом смысле обозначает как “операция”, или “сделка”. В каком-то смысле это договор о покупке. Трактовка так неоднозначна, что даже профессиональные экономисты не могут дать точного определения этого термина.

В более общем смысле “транзакцией” банки называют любое действие, которое делается с расчетным счетом, произведенные клиентом. Это может быть снятие денег в банкомате, может быть перевод от клиента к клиенту.

Сегодня мы рассмотрим более узкую специфику, а именно операции, затрагивающие исключительно счет пластиковой карты. Транзакция по банковской карточке разве отличается чем-то от транзакции в более широком смысле?

Как проводится операция по банковской карте

Не будем ходить вокруг да около, а рассмотрим самую часто используемую операцию по банковской карте, которую можно провести в любом магазине — покупка услуг и товаров. Для полноценного осуществления такого действия принимает участие 3 стороны:

- Банк, обслуживающий этот магазин или сервисный центр. Именно он устанавливает свои терминалы по оплате на каждой торговой точке. Этот банк еще называют эквайер.

- Банк, обеспечивающий выпуск пластиковых карт для покупателей. На профессиональном языке называется эмитент.

- Международная система платежей. Она и производит все операции между теми или иными банками, являясь, по сути, сводящей стороной.

Какие бывают транзакции

Раньше существовал лишь один тип транзакции — оффлайн. Благодаря появлению интернета и технологий появилась разновидность онлайн-транзакции.

Последние происходят моментально, в режиме реального времени. Самая очевидная и часто встречающаяся, как было уже сказано, это оплата услуг и различных товаров. Туда же можно отнести переводы между счетами разных клиентов и обналичивание денег в банкоматах.

Такая разновидность транзакции обязательно должна одобряться ежесекундно, в тот момент, когда вы совершаете оплату. Принцип работы такого типа платежей был описан выше.

Оффлайн-версия транзакции делается без использования различных проверок со стороны и одобряющего или отклоняющего действия при совершении операции. В этом случае одобрение транзакции происходит заранее.

Мы максимально упрощенно описали каждый шаг, который происходит при транзакции по банковской карте. Но тем не менее на самом деле они настолько сложны и разнообразны, что весь алгоритм описать в трех словах не получится.

Помимо сложности, эти процессы обрабатываются практически моментально, продавец и покупатель попросту не замечают их. Для человека транзакция проходит за одно движение и уведомление соответствующего звукового сигнала.

Сегодняшние технологии значительно упростили процесс оплаты при помощи банковской карты. Это значительно сокращает временные затраты на обработку и упрощает покупку даже очень дорогих вещей.

Например, технология PayWave позволяет оплачивать незначительные покупки, даже не вводя код доступа. Таким образом вы можете совершать мелкие покупки, не тратя время на ненужные манипуляции с банковской картой.

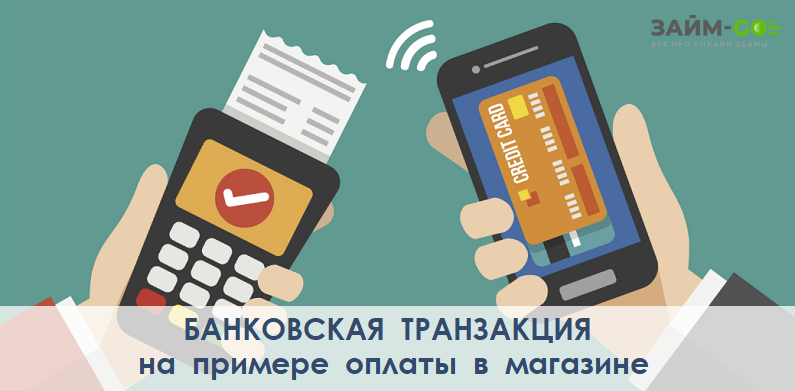

Процедура проведения транзакции по банковской карте

Самая распространенная расходная операция по пластиковой карте – оплата товара и сервисных услуг. В проведении такого платежа участвуют 3 стороны:

- Банк-эквайер, который обслуживает данную торговую точку или предприятие сервиса. Именно его POS-терминал для оплаты установлен на кассе в рамках договора эквайринга;

- Банк-эмитент, который выпускает (эмитирует) пластиковые карточки и выдаёт их своим клиентам;

- Международная платёжная система (МПС). Она является промежуточным звеном для проведения любых расчётных операций между банками.

Итак, вы совершаете оплату услуги (или желанной покупки) с помощью своей платежной карты и для начала передаете ее кассиру. Большинство из сотрудников магазина даже не подозревают, что прокатывая вашу карту через POS-терминал (или вставляя чиповую карточку в кардридер терминала), они своим легким движением руки запускают целую цепочку проверок для подтверждения платежа. С этого момента и начинается транзакция, которая состоит из нескольких шагов, выполняющихся в строгой последовательности.

ШАГ 1. Сначала POS-терминал считывает с карточки те данные, которые требуются для разрешения проведения оплаты с карточного счёта покупателя (для проведения авторизации). К этим данным относятся номер карты, срок её действия, ФИО держателя, код проверки подлинности CVV2/CVC2 и ряд служебной информации, закодированной на магнитной полосе или чипе карточки. Эти сведения в виде зашифрованной информации передаются по каналу связи в банк-эквайер, который занимается обслуживанием конкретного терминала. Обычно магазины заключают соглашение с такими банками и платят им определённую комиссию за каждую транзакцию.

ШАГ 2. Банк-эквайер передаёт полученные данные в центр обработки данных (ЦОД) международной платёжной системы (самые известные МПС: Visa, MasterCard, Union Pay), которая обслуживает карту (её логотип в обязательном порядке будет присутствовать на лицевой стороне пластика). К таким операционным центрам подключены все банки-участники платежной системы, которых может быть сотни тысяч по всему миру. Сами ЦОД имеют разветвленную структуру и расположены практически в каждой стране мира – в России также есть свои ЦОД. Там проводится проверка на наличие/отсутствие карты в стоп-листе, и по результату проверки идёт отказ по конкретной транзакции или её одобрение. В последнем случае транзакция отправляется в банк-эмитент, который выпустил вашу карточку и обслуживает банковский счёт, к которому эта карта привязана, и с которого планируется проведение расходной операции. В стоп-лист номер карточки может попасть, например, при подозрении на мошенничество.

Этот шаг – ключевое звено всей цепи, так как именно международная платёжная система, являясь промежуточным «интерфейсом» между банком-эквайером и эмитентом, предоставляет возможность расчета по вашей карточке в любом магазине мира (!), при условии что карта и терминалы поддерживают эту МПС.

ШАГ №3. Информация направляется в процессинговый (авторизационный) центр банка-эмитента, задачей которого является получение одобрения платежа. Здесь обрабатываемая транзакция проходит расширенные проверки на её легальность: проверка на мошенничество или на нарушение условий обслуживания; проверка доступного остатка денежных средств на карточном счёте; выяснение, не превышен ли лимит на кредитке; совпадает ли ПИН-код, введённый держателем карты с его реальным значением. Комплекс этих проверок называется авторизацией, а их результат (в случае одобрения) выражается в присвоении кода авторизации совершаемой операции. За обработку этой транзакции эмитент оплачивает платёжной системе определённую комиссию.

ШАГ №4. Ответ от эмитента направляется в обратной последовательности через платёжную систему и приходит эквайеру, и уже дальше – в магазин (торговую точку). Клиент получает чек из POS-терминала со всеми реквизитами платежа.

Для покупателя на этом все взаимодействия с магазином заканчивается, и на счёт магазина приходят деньги за покупку, но средства с вашего карточного счета пока не списываются (!), они временно блокируются. Деньги в магазин сначала переводятся со счета эквайера, а уже потом списываются с вашего счёта после получения финансового документа на списание от банка-эквайера. Это может произойти в течение 30 дней с момента покупки по карте в соответствии с правилами платёжных систем и с действующим законодательством РФ.

Защита банковских трансакций

Защита происходит механизмами, отвечающими за безопасность систем банка. Службы, участвующие в обмене электронными данными, выполняют функции:

- защита от умышленных и случайных ошибок;

- поддержка аппаратного, программного обеспечения;

- управление, поддержка сети для обеспечения непрерывности сделок;

- поддержка бесперебойной работы служб резервного копирования и воссоздания данных.

- аутентификацию пользователей;

- невозможность отказа от авторства сделки;

- конфиденциальность и контроль целостности сообщений об операциях;

- обеспечение доступа на оконечных уровнях системы;

- доставка сообщения.

Выбор системы шифрования решает проблемы, связанные с защитой электронных данных. Криптосистема — алгоритмы шифров и методы распространения ключей.

Что предприятия могут сделать с возвратными платежами?

Возвратные платежи не пользуются популярностью у предприятий. Это связано с тем, что они напрямую влияют на доходы бизнеса, вычитая сумму, и могут дополнительно вызвать осложнения, если бизнес испытывает большое количество возвратных платежей. Возвратные платежи также обычно включают плату, и, опять же, многократные возвратные платежи могут привести к штрафам для бизнеса.

Компании предпочитают выплачивать возвраты, если они знают о проблеме с продажей, вместо того, чтобы ждать, пока клиент запросит возвратный платеж. Тем не менее, клиент может предпочесть возвратный платеж, а не иметь дело с продавцом, особенно если у него был отрицательный опыт.

Что такое код и номер транзакции?

Уже более или менее понятно, что такое транзакция по банковской карте Сбербанка или карте любого другого банка. Но вот код и номер вызывают вопросы: что это, на что влияет эта информация и как ее использовать? А, самое главное, нужно ли?

И код, и номер нужны исключительно сотрудникам банка для разрешения спорных или технически проблемных ситуаций. Еще до проведения самой транзакции ей присваивается код и номер. В случае, если деньги не поступили получателю, если транзакция была отклонена или произошла иная внештатная ситуация, именно номер и код операции помогут сотрудникам банка за пару минут найти одну единственную операцию среди миллиона ей подобных.

Ее отображают в онлайн-банке, на чеках и в прочих местах потому, что клиент должен располагать этой информацией. Благодаря этому повышается качество обслуживания.

Номер транзакции является уникальным идентификатором операции, который присваивается отдельной процедуре и делает возможным поиск перевода денег, оплаты и прочих операций. Транзакции в Сбербанке получают номер, который содержит в себе 12 цифр и четыре латинские буквы, причем самым простым способом узнать номер транзакции, произведенной в Сбербанке Онлайн, будет просмотр выданной квитанции. Также эта информация может называться как идентификатор или уникальный номер платежа.

Данная информация нужна для того, чтобы в случае сбоя или ошибки, когда не получается совершить платеж, или отправленные деньги не дошли адресату, клиент мог обратиться в банк с претензией. Поскольку все операции сохраняются в истории карты, просмотреть идентификатор каждой из них можно при просмотре данных по карточкам в онлайн-системе. Делается это нажатием на интересующую транзакцию в их общем списке, так можно узнать о снятии средств и всех других операциях.

Что означает ошибка транзакции?

Довольно часто при попытке совершить какую-то операцию, например, по карте, люди получают сообщение вроде «ошибка транзакции» или «транзакция не может быть выполнена», и не знают, что оно означает.

Ошибка транзакции означает, что операцию невозможно осуществить по какой-то причине, причем, точно эту причину изначально определить никак нельзя. Например, это может быть:

- Отсутствие связи с каким-то из звеньев, участвующих в транзакции;

- Блокировка карты в целом или для осуществления конкретно данной операции;

- Недостаток средств на счете или кредитного лимита для осуществления операции;

- Программный сбой и т.д.

Если вы получили ошибку транзакции, лучше не пытаться многократно повторять операцию, чтобы избежать двойного списания денег с карты. Следует обратиться в свой банк для выяснения достоверной причины отказа в проведении операции.

Теперь вы знаете, что такое транзакция, каких видов она бывает, как осуществляется на примере.

Повышайте свою финансовую грамотность на сайте Финансовый гений. Добавляйте сайт в закладки, заходите, изучайте и следите за обновлениями в соцсетях. До новых встреч на Фингении!

Порядок подтверждения транзакций, скорость и комиссии

После того, как пользователь подпишет заявку на перевод средств, она оказывается в сети. Добывающие пулы осуществляют вычисления новых блоков, которые будут содержать проводимые транзакции. Операция перевода средств с одного кошелька на другой будет завершена после того, как запись о ней попадет в блокчейн.

Скорость проведения операции зависит от того, насколько быстро майнеры включат транзакцию в создаваемый блок. Чем выше комиссия за проведение транзакции, тем быстрее она будет проведена.

В связи с этим время подтверждения транзакции в сети биткоин может быть, как несколько минут, так и несколько часов, а то и дней.

Почему так происходит? Проблема возникает по причине ограниченной пропускной способности сети. Блокчейн позволяет добавлять записи о нескольких тысячах транзакций каждые 10 минут. В ситуации, когда реальных заявок на перевод средств намного больше, образуется очередь. Чтобы продвинуться в ее начало, необходимо предложить майнерам более высокое вознаграждение за подтверждение (включение транзакции в блок). Отметим, что при отслеживании транзакции самое главное – дождаться первого подтверждения. После этого остальные пройдут быстро, и практически гарантировано операция будет проведена.

Для выбора оптимального размера комиссии нужно учитывать такой фактор, как текущую нагрузку в сети (количество транзакций, ожидающих подтверждения). В этом вам поможет так называемый мемпул (mempool-size), график общей нагрузки сети Биткоин. Также имеет значение размер транзакции (не количество переводимых токенов). Этот параметр зависит от количества входящих и исходящих операций по конкретному адресу кошелька и может составлять от нескольких сотен байт до нескольких килобайт. Размер транзакции не имеет прямой зависимости с суммой переводимых средств. Перевод тысяч и десятков тысяч токенов может оказаться дешевле, чем транзакция в десятые доли биткоина. Такие ситуации случаются с пользователями кошельков, которые часто проводят операции с небольшими суммами – выводят средства с биткоин-кранов, к примеру. В результате кошелек имеет большое число транзакций пополнения с крайне малыми объемами, а комиссия за подтверждение операций с него увеличивается.

Важно понимать, что в ситуации, когда пользователь выбирает минимальную комиссию, транзакция не будет обработана сетью до того момента, пока нагрузка в ней не снизится.

На протяжении этого времени средства будут находиться в «подвешенном» состоянии – с кошелька отправителя они будут списаны, но получателю их не зачислят. Если нагрузка в сети не снизится до уровня, при котором данная транзакция будет принята в обработку, то через несколько дней средства вернутся на кошелек отправителя.

Интересные свойства транзакций банковских карт

Gold Bank CardУ банковских карт есть любопытное свойство, незнакомое большинству их пользователей. Заключается оно в следующем: все транзакции, сделанные с использованием карты проходят по счету лишь через несколько дней, в отличии от счетов без использования карт.

Не вдаваясь в подробности объясню принцип. Происходит транзакция по карте, будь то снятие, или оплата по терминалу, или оплата в интернете, в результате чего на карте блокируется, “авторизовывается” некая сумма.

Внимание!

По банковскому счету операция проводится (т.е. деньги списываются) через день-два-три, а может и через неделю. При этом эта авторизация может “отвалиться” если не придет подтверждающий документ или будет сделана отмена покупки.

…в соответствии с Положениями ЦБР 266-П и 383-П банки производят расчеты по операциям с использованием пластиковых карт на основании полученного из платежной системы расчетного документа. На отправку расчетного документа банку, обслуживающему торговую точку, в соответствии с правилами платежных систем, отводится до 30 дней.

Вот последняя цитата очень важная. У меня был случай манисенда на Кукурузу и в результате технической ошибки деньги остались заблокированы на карте, не поступив на саму Кукурузу. И висели так целый месяц, потому что:

…согласно правилам Платежных систем, в течение 30 дней в Банк от банка-эквайера может поступить финансовый документ на списание, в результате чего данная сумма должна быть списана с карты.

Совет!

В случае не поступления финансового документа в течение 30 дней, данная сумма будет разблокирована. Таким образом, <Любой Банк> действует строго в рамках действующего законодательства РФ и в соответствии с Правилами платежных систем.

Если не учитывать неприятных ситуаций, связанных с особенностями блокировки наших денег, чем нам может быть полезна информация о времени блокировки карты и последующем списании денежных средств?

Если на остаток по карте капают проценты (как в случае с ТКС, Связной, АйманиБанк, БРС – 10% годовых), а снятие по счету происходит, допустим, спустя три дня, то за это время тоже будут капать проценты, потому что учет процентов идет по депозиту, а не по лимиту авторизации банковской карты.

Если у вас кредитная карта и вы пользуетесь льготными периодами, то знайте, что ЛП можно начинать чуть ранее. Если ваш льготный период максимален по сроку 1 с по 20 число след.месяца, то можно сделать его чуток больше, сделав покупку на два дня раньше. Собственно поэтому и фактические 30-31 день+20 день могут превратиться в “до 52 дней без процентов”.

В то же время с картой Авангарда и обналичкой через киви такое не пройдет, так как платеж через интернет-банк происходит как типовой, соответственно, списание происходит по счету и ЛП будет в таком случае скромный, не более 22 дней. Не исключено, что все подобные платежи через интернет-банки проводятся тем же днем и не годятся для получения максимального ЛП.

Что в первом, что во втором случае мы можем получать выгоду “держания” денег на депозитах (во втором случае – только если специально наличим деньги для держания на депозитных картах). Для суммы 100 тыс. руб 2 лишних дня значат не менее 54 рубля выгоды. Не особо много, но греет душу =)

Я это не одобряю. И выгода от этого смешная, имхо, если знать, что максимальная сумма снятия с карты обычно 300 тыс. руб/мес. И даже если использовать Почтовую карту, где можно снимать по 50 тыс. в день, то велик шанс того, что СБ Банка заблокирует ваши карты и будете писать объяснительные по поводу экономического смысла ваших операций. Оно вам надо?.. То то же ?

Как проводится банковская транзакция? Технические особенности операции

Стандартная банковская транзакция представляет собой перевод денежных средств по указанным клиентом реквизитам, подтверждающие документы (платёжное поручение, кассовый чек) формируются автоматически. По запросу клиента бумаги можно распечатать и заверить подписью. Платёжная операция проводится в несколько этапов.

Владелец банковского счёта или карты указывает реквизиты для отправки средств. Если транзакция проводится в безналичной форме, плательщик вручную заполняет банковские реквизиты получателя. Например, бухгалтер предприятия формирует платёжные поручения для перечисления командировочных выплат всем сотрудникам. Если транзакция проводится в точке продаж, плательщику нужно приложить карту или смартфон к кассовому терминалу. Например, покупатель в продуктовом гипермаркете прикладывает кредитную карту с модулем Pay Pass для оплаты. Если транзакция проводится онлайн, клиенту нужно указать платёжные данные карты (номер, срок действия, ФИО держателя, код безопасности). Например, клиент онлайн магазина Ozon оплачивает заказ, указывая данные дебетовой карты.

Банк-эквайер передаёт входящую операцию в ЦОД (центр обработки данных). Если транзакция проводится в безналичной форме, функцию банка-эквайера выполняет финансовая организация, открывшая расчётный счёт получателю платежа. Например, компания открыла расчётный счёт для платежей в банке Точка, поэтому все транзакции обрабатывает эта финансовая организация. Если транзакция проводится офлайн или через интернет, банком-эквайером является организация, обслуживающая безналичные платежи в данной торговой точке. Например, сеть продуктовых гипермаркетов пользуется услугами эквайринга от Сбербанка, обрабатывающего все платежи покупателей. ЦОД банка-эквайера проверяет срок действия карты, отсутствие блокировки банковского счёта и затем обращается к банку-эмитенту.

Банк-эмитент карты или счёта списывает средства в адрес получателя. На этом этапе банк, обслуживающий счёт или пластиковую карту, проверяет баланс доступных средств с учётом дневных лимитов, корректность ввода ПИН-кода (для платежей по картам), проводит конвертацию средств (при операциях за границей) и передаёт деньги получателю. Отправленные банком-эмитентом средства поступают на сервер платёжной системы (Visa, MasterCard или Мир), затем поступают на банковский счёт либо карту получателя.

Большинство безналичных транзакций обрабатываются за несколько минут, затем средства поступают на счёт получателя. Однако, ЦОД банка-эквайера или сервер платёжной системы могут задержать фактическое списание средств со счёта плательщика (например, из-за технического сбоя, окончания банковского дня). Такие транзакции получают статус Авторизация ожидает подтверждения, означающий предварительную блокировку средств на счёте плательщика. Например, при использовании дебетовой карты банка Тинькофф с функцией кэшбека бонусные рубли начисляются после подтверждения транзакции банком-эквайером.

Как найти номер транзакции при обращении в службу технической поддержки?

Банковские организации, точки продаж, кэшбек-сервисы и платёжные системы требуют предоставлять номер транзакции при обработке любых обращений клиента. Например, пользователь кэшбек-сервиса LetyShops не получил бонусные баллы за покупку на сайте iHerb и создал обращение в службу поддержки. Оператор LetyShops запрашивает номер транзакции, чтобы провести проверку. Расположение и формат номера транзакции зависит от способа проведения платежа.

Платежи и переводы в банкоматах и банковских терминалах. Например, клиент пополнял счёт карты через банкомат ВТБ, устройство обработало купюры, однако средства не зачислились из-за технического сбоя. В этом случае при обращении к оператору нужно использовать данные из блока Номер операции, расположенного в нижней часте распечатанного чека. В зависимости от конкретного банка, номер транзакции может состоять из 4-16 цифр и букв латинского алфавита.

Платежи и переводы в терминалах мобильных операторов. Например, клиент пополняет баланс мобильного телефона через терминал МТС, устройство подтверждает выполнение операции, однако деньги не зачисляются на счёт. В этом случае для подачи жалобы нужно использовать цифры из блока Извещение или Чек №. Обычно сведения о номере транзакции находятся в начале распечатанного документа.

Транзакции, выполненные онлайн. Например, клиент переводил деньги родственнице через приложение Сбербанк Онлайн, средства списались с дебетовой карты, но не поступили на счёт получателя. В этом случае при обращении в службу поддержки нужно использовать данные из блока Идентификатор операции, дополнительно можно указать дату и время списания средств.

В зависимости от конкретной ситуации, для обращения в службу технической поддержки нужно указывать номер транзакции, прикладывать скан-копию чека или давать оператору ссылку на страницу заказа. Например, многие банки рассматривают обращения клиентов в чате, для решения проблемы достаточно указать место и точное время совершения операции.

Обработка трансакций

В информационных технологиях обработка трансакции — информация, разделенная на части сделок. Каждая операция должна быть выполненной или неосуществленной как единое целое. Обработка сделки направлена на поддержание компьютерных систем в состоянии согласованности.

Система обработки гарантирует, что операция завершена без ошибок или не выполнена ни одна из них. Если часть сделки завершена с ошибками, другая нет, то трансакция дает распоряжение на откат операции и восстановлению системы до согласованного состояния.

Обработка операций защищает от ошибок, связанных с программным и аппаратным обеспечением. Если в системе начинается сбой в середине сделки, то процесс трансакции гарантирует отмену незафиксированных операций.

Отмена операции

При оплате платежей, товаров возникают ситуации, когда деньги списываются дважды. Это происходит из-за технического сбоя. Как правило, средства возвращаются на карту через несколько дней. Если этого не произошло, необходимо прийти в банк и написать претензию. Все чеки, которые вышли из банкомата, необходимо сохранять. Сообщения, полученные на телефон, не удаляйте до окончания разбирательств. В ряде случае возврат средств происходит в автоматическом режиме без обращения в банк. Это часто бывает в тех случаях, когда в результате технических проблем пострадало много клиентов.

Если при снятии наличных денег вы их не получили, а средства списались с вашей карты нужно тоже писать претензию в тот банк, в банкомате которого это произошло. Разбирательство начинается после того, как будут сняты отчеты с устройства. Это происходит каждый день или с другой периодичностью.

При расчете за товар, сумма покупки может удвоиться. Здесь существует два варианта:

- кассир отменяет операцию;

- вы подаете в банк заявление с просьбой отменить спорную транзакцию, необходимо приложить подтверждающие документы.

Нежелательно откладывать это на потом, поскольку в разных банках установлены свои сроки для рассмотрения претензий. В случае их пропуска заявление принимать откажутся.

Транзакцией называется любая операция, приведшая к изменению остатка на клиентском счете. Она происходит каждый раз при использовании карты для расчетов за товары, получения наличных средств либо перевода денег. Весь цикл состоит из нескольких этапов: послание запроса, его получение и обработка, принятие решения, ответ. Благодаря современным технологиям он занимает меньше минуты.

Как осуществляется транзакция

Механизм проведения данной операции типичен для всех

случаев. Чтобы точнее понять, что это такое – транзакция по банковской карте, можно

рассмотреть пример с оплатой товара банковской картой в супермаркете. В

операции участвуют не физическое лицо (покупатель) и супермаркет (продавец), а

2 финансовые организации. Одна из них называется банком-эмитентом, другая –

банком-эквайром. Первая выпускает и обслуживает карту, вторая занята

обслуживанием терминала в магазине, где проходит сделка.

Транзакция предполагает 4 действия и осуществляется в

следующей последовательности:

- Чтобы покупатель совершил покупку, банком-эквайром

запрашивается разрешение банка-эмитента на денежный перевод. Этот запрос

становится возможным в момент, когда банковская карточка оказывается в

платёжном устройстве. Защитная лента на пластике, соприкасаясь с терминалом,

отправляет зашифрованные данные, в которых содержится информация о владельце карты,

её реквизитах и другие сведения. - Запрос, который сформирован таким образам, отправляется в

специальную организацию (процессинговый центр) для проверки. Такой центр может

быть собственным у достаточно крупной финансовой организации с большой

клиентской базой. Более мелкие организации обзаводятся для таких целей посредниками

(заключают с ними договор), куда они будут направлять запрос для проверки

данных клиента. Процессинговый центр обрабатывает его, создаёт «запрос на

авторизацию» и отсылает банку-эмитенту. - Далее полученный банком результат сверяется со сведениями, имеющиеся

в его базе данных. По итогу сверки сделка наделяется уникальным кодом. Его

получение свидетельствует, что банк-эквайр дал положительный ответ по запросу.

Это код получает и процессинговый центр. В сделке будет отказано, если данные в

силу различных причин не пройдут проверку. - Завершает процедуру анализ данных в банке-эквайре,

проведение транзакции. В результате этого с банковской карты списываются

необходимые денежные средства, которые пересылаются на счёт магазина.

Покупателю выдаётся чек, который подтверждает, что транзакция прошла успешно.

Произошло списание с его карты требуемой суммы.

Все операции отражаются в базе данных финансовых организаций

независимо от того, проведены они успешно или нет.

Функционирование банковской системы – работа достаточно

сложная. Но, рассматривая показанный выше пример, человеку становится понятно,

как с банковской карты списываются его денежные средства. Каждую секунду в мире

проводится масса подобных операций.

Сегодня внедрение современных технологий позволяет

владельцам банковских карточек совершать технически сложные сделки буквально за

несколько секунд. При этом им гарантированы безопасность, конфиденциальность,

полная сохранность его персональных данных

Поэтому всем держателям карт важно

понимать суть транзакции, с которой он постоянно сталкивается в современном

мире!

Автор статьи: